La Legge di stabilità 2015 ha disposto, come noto, l’estensione del meccanismo di assolvimento dell’IVA mediante inversione contabile (c.d. reverse charge) a nuove fattispecie nell’ambito del settore edile, introducendo la nuova lettera a-ter) al sesto comma dell’articolo 17 del citato DPR 633 del 1972, prevedendo l’applicazione del reverse charge alle seguenti prestazioni di servizi rese nel settore edile. Nuove prestazioni soggette al “reverse charge”

- Prestazioni di servizi di pulizia relative ad edifici

- Prestazioni di servizi di demolizione relative ad edifici

- Prestazione di installazione di impianti relative ad edifici

- Prestazioni di completamento relative ad edifici

Tale disciplina si affianca e non sostituisce il regime del reverse charge alle “prestazioni di servizi, compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore” (art. 17, sesto comma, lettera a), del DPR 633 del 1972).

Ne consegue che, l’applicazione del meccanismo dell’inversione contabile alle nuove prestazioni di servizi (servizi di pulizia, di demolizione, di installazione di impianti e di completamento) relative ad edifici:

- riguarda attività relative al comparto edile (prestazioni di demolizione, installazione di impianti e completamento di edifici) già interessate dal reverse charge alle condizioni di cui alla previgente lettera a) dell’articolo 17, comma 6, del DPR n. 633 del 1972 ( reverse charge negli appalti in edilizia);

- interessa nuovi settori collegati non rientranti nel comparto edile propriamente inteso, come i servizi di pulizia relativi ad edifici.

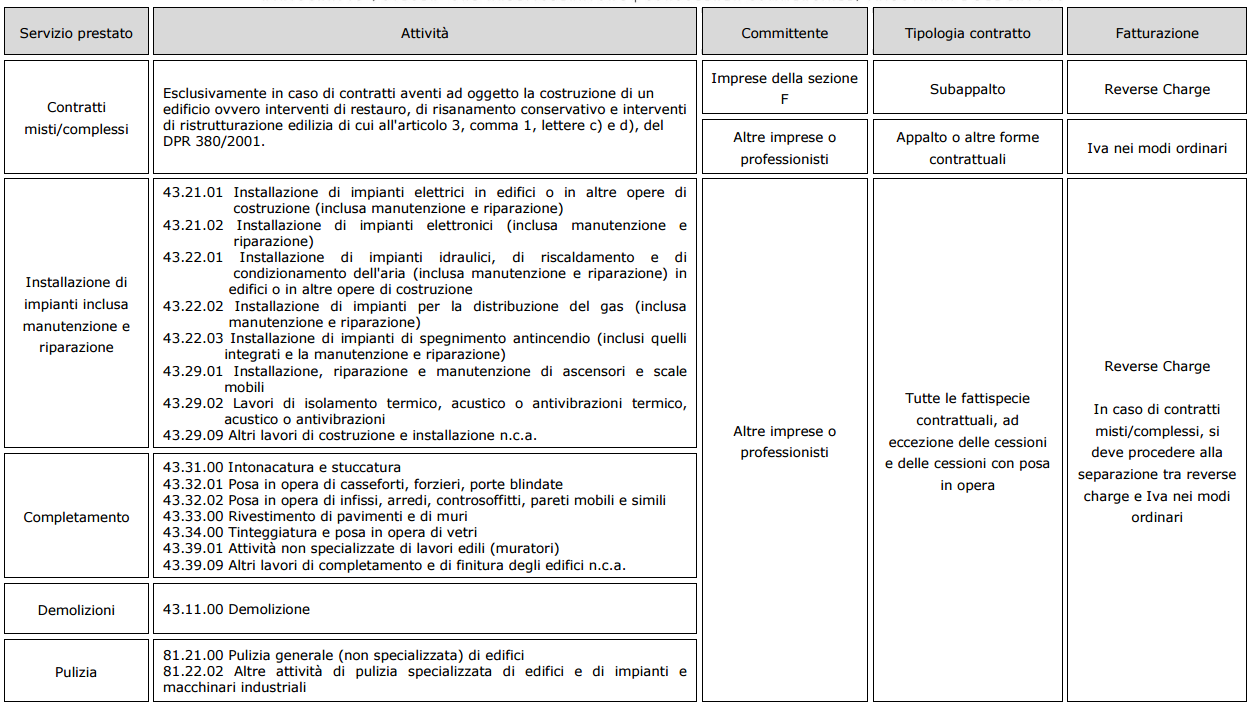

Con la circolare del 27.03.2015 n. 14, l’Agenzia delle Entrate ha fornito alcuni chiarimenti sull’estensione del meccanismo del reverse charge ai “servizi di pulizia, di demolizione, di installazione di impianti e di completamento relativi ad edifici”.

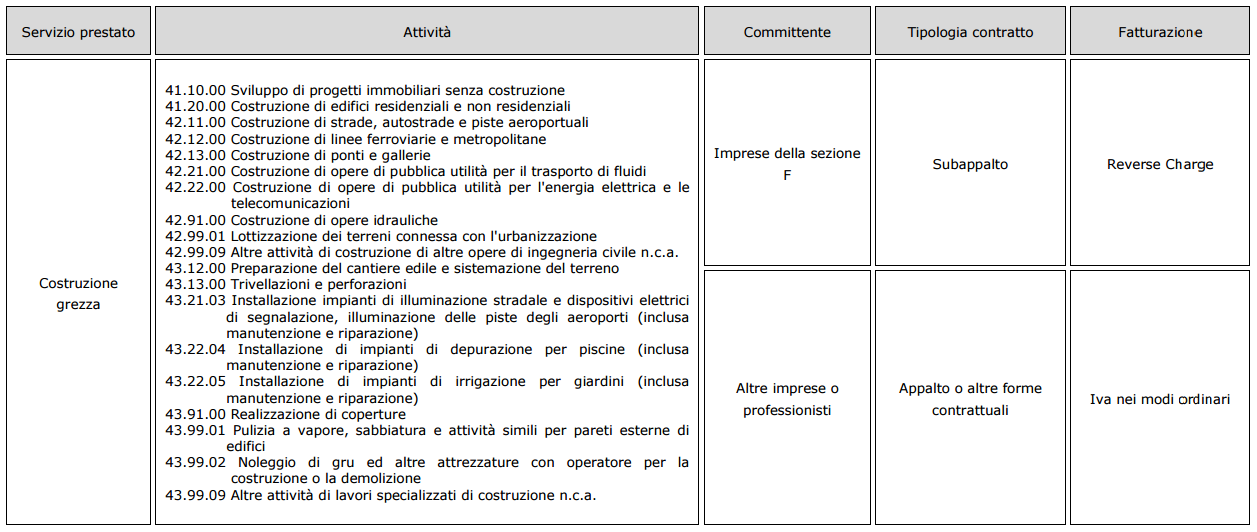

Per l’individuazione delle prestazioni interessate dalla novellata disciplina del reverse charge, l’Agenzia delle Entrate precisa, in conformità, peraltro, ai criteri adottati in sede di Relazione Tecnica, che debba farsi riferimento unicamente ai codici attività della Tabella ATECO 2007. In buona sostanza, tale criterio deve, quindi, essere assunto al fine di individuare le prestazioni di pulizia, demolizione, installazione di impianti e completamento relative ad edifici.

I servizi prestati a soggetti senza partita iva (privati, condomini, enti non commerciali) ovvero a soggetti per la loro attività non commerciale (attività istituzionale di enti pubblici e privati) non sono soggetti al reverse charge e vanno sempre fatturati con iva nei modi ordinari.

Completamento di edifici 43.31.00 Intonacatura e stuccatura

– lavori di intonacatura e stuccatura interna ed esterna di edifici o di altre opere di costruzione, inclusa la posa in opera dei relativi materiali di stuccatura

43.32.01 Posa in opera di casseforti, forzieri, porte blindate

– installazione di casseforti Circolare 08/15 4/13

43.32.02 Posa in opera di infissi, arredi, controsoffitti, pareti mobili e simili

– installazione di porte (escluse quelle automatiche e girevoli e i cancelli automatici), finestre, intelaiature di porte e finestre in legno o in altri materiali

– installazione di cucine su misura, scale, arredi per negozi e simili

– completamenti di interni come controsoffitti, pareti mobili eccetera

43.33.00 Rivestimento di pavimenti e di muri

– posa in opera, applicazione o installazione, in edifici o in altre opere di costruzione, di: piastrelle in ceramica, calcestruzzo o pietra da taglio per muri o pavimenti, accessori per stufe in ceramica, parquet e altri rivestimenti in legno per pavimenti e pareti, moquette e rivestimenti di linoleum, gomma o plastica per pavimenti, rivestimenti alla veneziana, in marmo, granito o ardesia, per pavimenti o muri, carta da parati

– applicazione di stucchi ornamentali

– trattamento di pavimenti: levigatura, lucidatura, rasatura eccetera – realizzazione di pavimenti continui in resina, cemento eccetera

43.34.00 Tinteggiatura e posa in opera di vetri

– tinteggiatura interna ed esterna di edifici

– verniciatura di strutture di genio civile

– verniciatura di infissi già installati – posa in opera di vetrate, specchi, pellicole per vetri eccetera

43.39.01 Attività non specializzate di lavori edili (muratori)

– piccoli lavori edili cimiteriali

43.39.09 Altri lavori di completamento e di finitura degli edifici n.c.a.

– installazione di caminetti

– costruzione di sottofondi per pavimenti

– pulizia di nuovi edifici dopo la costruzione

Per quanto riguarda il codice 43.32.02 l’installazione di arredi è esclusa dal reverse charge, non trattandosi di completamento di edifici. Per il codice 43.39.01 rilevano solamente le attività riferite ad edifici. Per quanto concerne il termine “completamento” di edifici, l’Agenzia delle Entrate precisa che tale locuzione viene utilizzata dal Legislatore in modo atecnico e pertanto non si limita ad edifici in costruzione, ma comprende anche edifici già esistenti. Questo soggetta a reverse charge anche le prestazioni relative ad edifici esistenti, quali la manutenzione ordinaria e straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, etc..

Sono escluse dal meccanismo dell’inversione contabile le prestazioni di servizi relative alla preparazione del cantiere di cui al codice ATECO 2007 43.12, in quanto le stesse non sono riferibili alla fase del completamento, bensì a quella propedeutica della costruzione.

Ambito soggettivo definizione di edificio

Per quanto riguarda il concetto di edificio posto che, da un punto di vista prettamente fiscale, non si rinviene, in ambito IVA, una definizione di edificio, l’Agenzia delle Entrate ritiene che, ai fini dell’applicazione della novellata disciplina del reverse charge, si debba limitare la disposizione in commento ai fabbricati, e non alla più ampia categoria dei beni immobili. Più nello specifico, la disposizione deve intendersi riferita:

- sia ai fabbricati ad uso abitativo che a quelli strumentali, ivi compresi quelli di nuova costruzione, nonché alle parti di essi (ad esempio, singolo locale di un edificio). Circolare 08/15 5/13

- agli edifici in corso di costruzione rientranti nella categoria catastale F3;

- alle “unità in corso di definizione” rientranti nella categoria catastale F4.

Non rientrano, invece, nella nozione di edifico e devono essere escluse dal meccanismo del reverse charge, le prestazioni di servizi di cui alla lettera a-ter) (pulizia, demolizione, installazione di impianti e completamento) aventi ad oggetto, ad esempio, terreni, parti del suolo, parcheggi, piscine, giardini, etc., salvo che questi non costituiscano un elemento integrante dell’edificio stesso (ad esempio, piscine collocate sui terrazzi, giardini pensili, impianti fotovoltaici collocati sui tetti, etc.). Resta inteso che il meccanismo del reverse charge non si applica alle prestazioni di servizi di pulizia, installazione di impianti e demolizione relative a beni mobili di ogni tipo. Ne consegue che, ad esempio, i lavori di completamento di un macchinario non potranno essere assoggettati al meccanismo del reverse charge.

Reverse charge in caso di subappalti

……

Fatturazione e registrazione

Le prestazioni in questione devono ora, in aggiunta alle prestazioni relative a contratti di subappalto in edilizia, essere fatturate in inversione contabile, indipendentemente dalla natura del rapporto e dal tipo di committente (escluso i privati). Il nuovo reverse charge si applica a tutte le prestazioni di servizio sopra menzionate, rese a soggetti passivi Iva (imprese, professionisti) con la sola condizione che siano servizi riferiti ad edifici. Un servizio di cui sopra reso ad una impresa o un professionista deve essere fatturato con una fattura senza l’applicazione dell’Iva in reverse charge, indicando in fattura la dicitura “inversione contabile”.

Il committente integra la fattura ricevuta con l’aliquota Iva da applicare alla prestazione fatturata (4%, 10%, 22%) e registra la fattura sia nel registro delle fatture ricevute che in quello delle fatture emesse. Da quanto chiarito nella circolare n. 7, l’Agenzia delle Entrate esige un trattamento distinto per le prestazioni soggette al reverse charge e per quelle non soggette, specialmente nei casi nei quali queste prestazioni sono rese al medesimo committente e con il medesimo contratto d’appalto. Pertanto, può succedere in futuro, che si devono fatturare prestazioni eseguite in parte in reverse charge ed in parte con le modalità ordinarie In futuro può succedere con maggiore cadenza che si devono fatturare prestazioni sia in reverse charge che non sia a causa dell’oggetto della prestazione (es. una manutenzione di un impianto elettrico in un edificio e fuori da un edificio), che a causa dell’soggetto committente (es. prestazione ad ente pubblico sia in veste istituzionale che commerciale, si veda sotto).

Siccome non è precluso che una fattura emessa riporti sia prestazioni in regime normale che in reverse charge la gestione della fatturazione e la registrazione delle fatture si complica notevolmente sul livello pratico.

Per questo potrebbe essere consigliabile non emettere fatture miste di questo tipo, specialmente nei confronti dei soggetti riportati sotto, verso i quali la prestazione potrebbe necessariamente essere divisa (pubblica amministrazione parzialmente in split payment ovvero altri soggetti “speciali”).

Soggetti esclusi dal meccanismo del reverse charge

Come già menzionato, il reverse charge si applica solamente ai soggetti passivi di imposta e non anche a soggetti privi di partita iva (privati, condomini, enti per le loro attività istituzionali non commerciali ecc.). Il meccanismo del reverse charge non trova applicazione alle prestazioni di servizi rese nei confronti di soggetti che, beneficiando di particolari regimi fiscali, sono di fatto esonerati dagli adempimenti previsti dal DPR n. 633 del 1972 (annotazione delle fatture, tenuta del registro dei corrispettivi e del registro degli acquisti, di cui agli articoli 23, 24 e 25 del DPR n. 633 del 1972). A titolo esemplificativo, fra i soggetti esonerati dall’applicazione del meccanismo del reverse charge rientrano:

- i produttori agricoli con volume di affari non superiore a 7.000 euro, di cui all’articolo 34, comma 6, del DPR n. 633 del 1972;

- esercenti attività di intrattenimento di cui alla tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 640 ai quali, agli effetti dell’IVA, si applicano le disposizioni di cui all’articolo 74, sesto comma, del DPR n. 633 del 1972;

- enti che hanno optato per le disposizioni di cui alla legge 16 dicembre 1991, n. 398;

- soggetti che effettuano spettacoli viaggianti, nonché quelli che svolgono le altre attività di cui alla tabella C allegata al DPR n. 633 del 1972 che, nell’anno solare precedente hanno realizzato un volume di affari non superiore a 25.822,84 euro, di cui all’articolo 74-quater, quinto comma, del DPR n. 633 del 1972.

Le diverse forme contrattuali

Il contratto d’appalto e la prestazione d’opera sono entrambi riconducibili nel novero delle prestazioni di servizi, hanno in comune alcuni elementi e presentano delle differenze in altri aspetti. In particolare: · in entrambe le tipologie contrattuali il prestatore assume un’obbligazione di risultato, non assume alcun vincolo di subordinazione e assume direttamente il rischio derivante dall’esecuzione della prestazione; · la principale differenza consiste nel requisito dell’organizzazione: infatti, nell’appalto l’esecutore si avvale di una struttura organizzativa normalmente articolata, mentre nel contratto d’opera prevale l’apporto lavorativo diretto del prestatore.

Nella realtà quotidiana ed operativa, è tutt’altro che agevole distinguere se una determinata operazione possa rientrare nello schema dell’appalto, o della prestazione d’opera, ovvero in quello della cessione dei beni con posa in opera, soprattutto considerando che non sempre (anzi, quasi mai) le parti stipulano accordi in forma scritta per regolare i reciproci obblighi e diritti. Un aiuto per la soluzione del problema può essere ricercato nella prassi dell’Amministrazione finanziaria e nella giurisprudenza di legittimità ed in quella della Corte di Giustizia Ue. Per quanto riguarda la giurisprudenza di legittimità, si segnalano le seguenti pronunce della Cassazione:

- sentenza 28.10.1958, n. 3517: è stato evidenziato che “oggetto del contratto di appalto è il risultato di un facere (anche se comprensivo di un dare) che può concretarsi così sia nel compimento di un’opera che di un servizio che l’appaltatore assume verso il committente, dietro corrispettivo (….) mentre oggetto del contratto di vendita può consistere sia in un “dare” che in una obbligazione di “dare” e di “fare”;

- sentenza 17.4.1970, n. 1114: si sottolinea che “deve desumersi dalle clausole contrattuali se la volontà delle parti ha voluto dare maggior rilievo al trasferimento di un bene o al processo produttivo di esso”.

Per quanto riguarda invece la prassi dell’Amministrazione finanziaria, è interessante riprendere il contenuto della Risoluzione del 05.07.1976, n. 360009, in cui è stato precisato che:

- “sono sempre da considerarsi contratti di vendita (e non di appalto) i contratti concernenti la fornitura, ed eventualmente anche la posa in opera, di impianti di riscaldamento, condizionamento d’aria, lavanderia, cucina, infissi, pavimenti, ecc., qualora l’assuntore dei lavori sia lo stesso fabbricante o chi fa abituale commercio dei prodotti e materiali sopra menzionati”;

- “tuttavia, nel caso particolare che le clausole contrattuali obbligassero l’assuntore degli indicati lavori a realizzare un “quid novi” rispetto alla normale serie produttiva, deve ritenersi prevalente l’obbligazione di “facere”, in quanto si configurano gli elementi peculiari del contratto di appalto e, precisamente, l’intuitus personae e l’assunzione del rischio economico da parte dell’appaltatore”.

Sono esclusi (con conseguente applicazione dell’Iva nei modi ordinari) i rapporti riconducibili alla cessione di beni con posa in opera, in quanto il servizio della posa in opera assume funzioni accessorie rispetto alla cessione del bene, che costituisce l’oggetto del contratto. Vale la pena di rammentare che, in presenza di un contratto redatto in forma scritta, l’onere di documentare l’inesistenza dell’appalto ricade sui verificatori, mentre se il contratto è solo verbale, s’inverte l’onere probatorio, per cui è il contribuente che dovrà dimostrare l’esistenza dell’appalto, adducendo concreti elementi di fatto.