Cosa fare se arriva la comunicazione

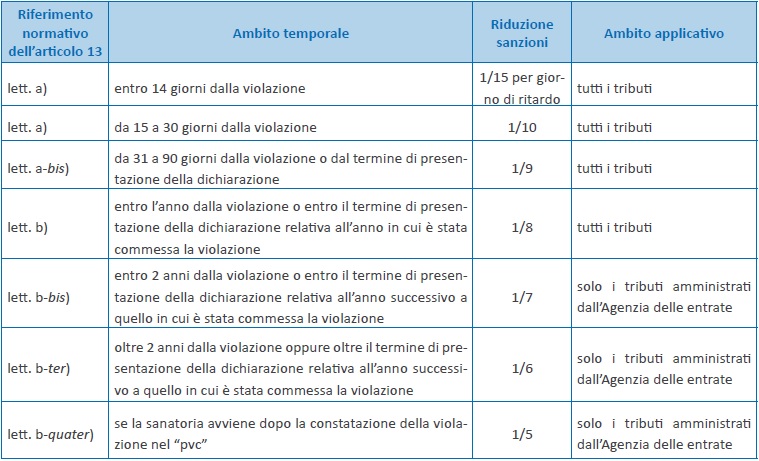

Se il contribuente riconosce corrette le correzioni dell’Agenzia, può correggerli tramite il ravvedimento operoso, presentando una dichiarazione integrativa e versando le maggiori imposte dovute, i relativi interessi e le sanzioni correlate alla infedele dichiarazione in misura ridotta. Le modalità sono quelle del nuovo ravvedimento operoso (articolo 13 del D.Lgs. n. 472/1997) ed è possibile la riduzione a un sesto delle sanzioni.

Nel caso in cui i dati originari in dichiarazione siano corretti occorre produrre valida documentazione che attesti la regolarità della dichiarazione (evitando così che l’anomalia riscontrata si tramuti in un vero e proprio avviso di accertamento).

Le anomalie riguardano alcuni redditi che, dai dati in possesso dell’Agenzia, risulterebbero non dichiarati, in tutto o in parte.

Qui un elenco delle fonti di informazioni dalle quali emergono gli eventuali redditi non dichiarati:

- redditi di lavoro dipendente e assimilati, controllo tramite Modello 770 presentato dal sostituto d’imposta;

- assegni periodici corrisposti dall’ex coniuge, controllo tramite Modello 730 o Modello Unico presentato dall’ex coniuge;

- redditi di partecipazione in società di persone, in società a responsabilità limitata a ristretta base proprietaria che hanno optato per il regime della trasparenza, controllo tramite Modello Unico Società di Persone o Modello Unico Società di Capitali presentato dalla società;

- redditi di capitale relativi a utili corrisposti da società di capitale o enti commerciali, controllo tramite Modello 770 presentato dalla società;

- redditi di lavoro autonomo non derivante da attività professionale e alcune tipologie di redditi diversi, controllo tramite Modello 770 presentato dal sostituto d’imposta;

- redditi di impresa derivanti da plusvalenze e/o sopravvenienze attive (rata annuale), controllo tramite opzione per la rateizzazione espressa dal contribuente nel Modello Unico Persone Fisiche.

Le comunicazioni saranno recapitate tramite posta ordinaria o, per i titolari di partita IVA, agli indirizzi di posta elettronica certificata (PEC).

ESEMPIO

Facciamo un esempio. Il contribuente presenta la dichiarazione dei redditi nel 2013; a settembre 2016 riceve la lettera dalla quale risultano redditi non dichiarati. Per regolarizzare la sua posizione, con un ritardo di 1.262 giorni, deve preparare e presentare la dichiarazione integrativa.

Da qui derivano maggiori imposte per 200 euro di Irpef, 50 euro di addizione regionale e 20 euro di addizionale comunale. La sanzione ridotta da versare sarà come da nuova formulazione dell’articolo 13 D.Lgs. 472/97.

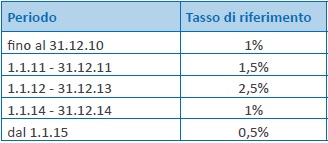

Sul fronte degli interessi, invece, il calcolo è più complicato perché si deve fare affidamento alla tabella vigente: dal 1° gennaio 2012 al 31 dicembre 2013 sono al 2,5%, per l’anno 2014 all’1%, per l’anno 2015 allo 0,5% e dal 1° gennaio 2016 allo 0,2%. Così quelli da versare per il ritardo di 1.262 giorni saranno pari a 6,03 euro per l’Irpef, 1,51 euro per l’addizionale regionale e 0,60 euro per l’addizionale comunale.

Capitolo a parte per i contribuenti che ricevono la lettera per non aver dichiarato, o dichiarato parzialmente, redditi di fabbricati derivanti da contratti di locazione di immobili. I “pochi semplici passi” previsti dal Fisco per regolarizzare gli errori passano per un ulteriore conteggio. Se il reddito di locazione è stato assoggettato ad Irpef, la sanzione ridotta è pari al 15% della maggiore imposta determinata (ossia un sesto della sanzione minima al 90%). Invece se è stato scelto il regime della cedolare secca la sanzione sarà più elevata: 30% della maggiore imposta determinata (ossia 1/6 della sanzione minima al 180%) se i canoni sono stati dichiarati solo parzialmente e 40% della maggiore imposta determinata (ossia 1/6 della sanzione minima al 240%) nel caso in cui non siano stati dichiarati.